为吸引全球家族办公室落户发展,香港似乎决心与新加坡“一争高下”。2023年3月24日,香港特区政府发表了《有关香港发展家族办公室的政策宣言》。同日,“裕泽香江”高峰论坛在香港以闭门方式举行,据报道有超过百位全球家族办公室的代表人士出席。

本文中,我们将对香港拟议的“家族投资控权工具”的利得税宽减政策(“香港计划”)以及新加坡家族办公室根据第13O条及第13U条享有的税收豁免计划(统称为“新加坡计划”)进行全方位的比较,旨在帮助高净值家族找到最符合其财富保全需求的法律架构。

香港计划和新加坡计划均允许使用家族信托来持有家族办公室架构

本团队强调着眼于全局性和全球性为我们的高净值客户提供关于搭建以持有家族财富(包括家族办公室的运作)为目的法律架构的法律服务。在选择法律架构和司法辖区时,我们认为非税收因素如资产保护、财富保值和风险管理等应作为首要的考虑因素。对于希望确保家族财富能够顺利地传承给下一代的高净值家族而言,利用家族信托或类似信托的架构(如基金会)来持有家族财富往往至关重要。香港计划和新加坡计划均顾及到财产继承安排的必要性,允许通过用家族信托或其他非个人持有的法律安排来控股家族投资控权工具。

香港计划使家族办公室的法律架构更灵活

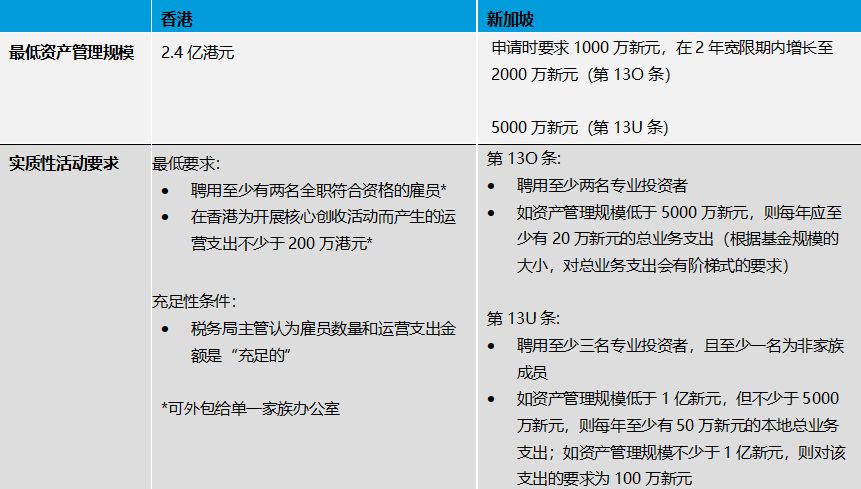

在新加坡,资产持有实体必须是在新加坡注册并为当地税务居民主体的的公司型基金,才有资格享受第 13O 条(离岸基金税收豁免)规定的税收优惠。而根据香港计划,为取得税收宽减的家族投资控权工具和“单一家族办公室”均可以设立在香港或香港以外的地区,但它们的中央管理和控制必须在香港进行。

根据香港计划,取得税收宽减的条件之一是一名或多名“家族成员”对任一家族投资控权工具及其单一家族办公室必须享有至少 95%的实益权益。在香港计划下,“家族”的概念较新加坡计划而言更为宽泛。例如,某自然人的直系后裔和直系祖先、其配偶、此自然人及其配偶的兄弟姐妹以及此自然人及其配偶的侄女与侄子均属于香港计划规定的家族成员。相比之下,新加坡计划规定的“家族”只包括单一祖先的直系后裔及其配偶、前配偶、养子女和继子女。

香港计划允许非家族成员持有任一家族投资控权工具及其单一家族办公室最多 5%的实益权益。这使得高净值家庭在搭建财富架构时可以将公益事业或慈善目的纳入其中的同时,仍能满足香港单一家族办公室的税收宽减要求。然而,对于包含了特定慈善目的或有指定慈善组织为受益人的全权信托所控制的家族办公室架构,如何进行规划才能满足非家族成员持股不能超过 5%的条件,目前尚无明确的指引*。

——————————

*根据今年 3 月 24 日《有关香港发展家族办公室业务的政策宣言》,政府计划优化有关香港计划的立法建议,以提高获免税的慈善团体可在家族投资控权工具享有实益权益的程度。

“家族投资控权工具”的资产管理规模和本地实质性要求一览表

香港计划没有需要在本地进行投资的限制,但只有在“合资格交易”中获得的利润才可获豁免缴付利得税

新加坡计划的第13O条及第13U条税收豁免计划均要求家族办公室管理的基金必须在任一时间点将资产管理规模的至少10%或1000万新元(以较低者为准)注入新加坡本地投资项目。本地投资项目包括持有新加坡牌照的交易所股权、合资格债券、由持有新加坡牌照或在新加坡获准注册的基金经理分销的基金和/或对在新加坡有业务经营的新加坡非上市公司(如初创公司)的私募股权投资。

香港计划没有需要在本地进行投资的具体限制,但只有在“合资格交易”中获得的利润才可以享受相应的税务豁免,而“附带交易”则要受5%门槛的限制。“合资格交易”指《税务条例》附表16C中所列明的资产交易,包括证券(集体投资计划中的权益)、股份、股额、债权证、债权股额、基金、私人公司的债券或票据、交易所买卖商品、外币以及场外衍生工具。针对私有公司的股权投资则必须通过了与统一基金免税制度中规定相似的不动产测试要求、持有期测试要求、控制测试要求和短期资产测试要求后才可能可以享受家族办公室税收宽减惠利。

与新加坡计划相比,香港计划似乎允许更加宽泛的投资活动,但香港基金经理必须对下列事项进行监督:(i)特定家族资产控权工具投资的投资资产范围与香港计划中合资格资产的范围是否相符,以及(ii)“附带交易”中产生的收入(例如利息和股息)是否符合5%门槛的限制。此外,符合条件的新加坡单一家族办公室可以享有10%的特惠税率,而香港的单一家族办公室仍需按照正常的利得税规定进行纳税。

本团队提供的服务

我们经常为高净值家庭和专业信托受托人规划并落实涉及多个司法辖区的家族办公室法律架构的法律服务。我们与其他业务部门的同事及包括新加坡和伦敦在内的其他办公室的同事通力合作,为客户提供跨专业、跨辖区的定制解决方案。

如需进一步的咨询或交流,欢迎随时与本团队联系。

专家介绍

Wei Kang 康唯

罗夏信律师事务所 合伙人

康律师是罗夏信律师事务所香港办公室私人财富及全球遗产规划方面的律师。康律师在涉及多辖区的复杂家族信托、税务咨询与合规,以及传承规划方面经验丰富。

Kevin Lee 李明士

罗夏信律师事务所 合伙人

李明士律师为本所大中华区私人财富管理团队的负责人。李律师持续荣获《钱伯斯高净值财富指南》和法律 500强评为“香港私人客户第一级别律师。”李律师为亚太地区私人财富、税务和信托业务领域的领先律师之一。李律师亦就家族业务提供建议,并就商业交易及在香港设立运营业务为企业客户提供建议。

罗夏信律师事务所

罗夏信律师事务所(Stephenson Harwood)在全球拥有超过1300名员工,其中包括190多位合伙人,致力于为客户达成商业目标——客户包括上市及私人企业、各大机构和个人。透过该律所与新加坡和中国内地一流独立律所联盟,罗夏信律师事务所成员可以就香港、中华人民共和国(中国内地)、加拿大、英国和新加坡的法律提供法律意见。几十年以来,罗夏信律师事务所一直为私人客户及其家族打理法律事务。该律所始终了解,私人客户需要广泛的服务内容,远不止传统的“私人客户”公司所提供之服务。这是因为该律所客户通常是企业且具备国际背景,同时经常又牵涉复杂的跨国利益。罗夏信律师事务所专业知识涵括:信托及遗产规划、房地产、企业继任计划、慈善信托及机构的成立和注册、公司行政、家庭信托争端、私人飞机及游艇、加拿大税务及遗产规划、香港税务、中国税务、ESG及可持续业务及慈善事业。